В феврале 2026 года кенийская сеть мгновенных платежей Pesalink официально присоединится к Панафриканской системе платежей и расчетов (PAPSS). Что это означает на практике: более 160 коммерческих банков и финтех-компаний по всей Африке теперь могут отправлять трансграничные платежи напрямую в любой банк или оператору мобильных денег, подключенному к Pesalink, 24 часа в сутки, с расчетами в местных валютах. Никаких долларов США. Никаких европосредников. Никаких корреспондентских банковских цепочек. До этого трансграничные денежные переводы в Африке стоили в среднем от 7 до 8 % от суммы перевода, а расчеты занимали от 3 до 7 рабочих дней. Эта сделка сигнализирует о реальных изменениях в платежной инфраструктуре Африки.

Для трансграничных продавцов это имеет большое значение. Африканские потребители платят по-разному, и разрыв между регионами очень велик. Неправильная настройка системы оплаты - один из самых быстрых способов потерять уже полученный заказ. Если вы выходите на африканский рынок или уже продаете там товары, вот что вам нужно знать о том, как на самом деле платят ваши покупатели.

Африканский ландшафт электронной коммерции

Самые популярные категории онлайн-покупок в Африке - это электроника, мода, косметика и средства личной гигиены, продукты питания и напитки, а также бронирование путешествий. Для трансграничных продавцов, имеющих собственные веб-сайты электронной коммерции DTC, аксессуары для телефонов, одежда, аксессуары и повседневные предметы домашнего обихода являются надежными точками входа с устойчивым спросом и разумными показателями повторных покупок.

Общий рынок быстро растет. По прогнозам, в 2025 году доходы от электронной коммерции в Африке составят около 40,49 млрд долларов США и будут расти на 8,46 % в год, а к 2029 году достигнут 56,03 млрд долларов США.

Мобильный канал является доминирующим. Ожидается, что к 2025 году на мобильные устройства будет приходиться 60 % всех транзакций электронной коммерции в Африке, а общее число онлайн-покупателей достигнет 518 миллионов. Африка уже обрабатывает 74 % всех мобильных платежных операций в мире, общая сумма транзакций в 2024 году составит 1,1 триллиона долларов, а количество зарегистрированных счетов превысит 1,1 миллиарда. Мобильные платежи здесь - не тенденция. Это инфраструктура.

При этом Африка не является единым рынком. Принятие цифровых платежей выглядит по-разному в зависимости от того, где вы торгуете. Восточная Африка лидирует на континенте: 75,8 % взрослых кенийцев совершали цифровые платежи в течение последнего года, а Южная Африка следует за ней с показателем 70,5 %. Северная Африка находится на другом конце спектра: в таких странах, как Египет, доля цифровых платежей среди взрослого населения составляет менее 10 %. Эти различия напрямую определяют, каким методам оплаты следует отдавать предпочтение на каждом рынке.

Какие основные способы оплаты используются в Африке?

Итак, что же на самом деле используют африканские потребители при совершении покупок в Интернете? Вот список наиболее распространенных способов оплаты на континенте.

Мобильные деньги

Мобильные деньги - самый распространенный способ оплаты в Африке, и именно его чаще всего упускают из виду трансграничные продавцы. Считайте, что это цифровой кошелек, привязанный к номеру телефона, подобно WeChat Pay или Alipay в Китае, или Apple Pay на западных рынках. Пользователи могут переводить деньги, оплачивать товары и пополнять баланс услуг прямо со своего телефона. Ключевое отличие заключается в том, что африканские мобильные деньги не требуют наличия банковского счета или смартфона. Имея обычный телефон, пользователь может совершить платеж, набрав короткий код USSD, что аналогично телефонному звонку. Именно благодаря этому мобильные деньги получили широкое распространение в регионе, где охват официальными банковскими услугами все еще ограничен.

В 2024 году на транзакции на основе USSD придется 63,5 % от общего объема операций с мобильными деньгами в Африке. В таких странах, как Нигер и Малави, где уровень проникновения смартфонов остается низким, USSD, по сути, является основным финансовым интерфейсом для большинства людей. Пиринговые переводы составляют 52,5 % от общего объема транзакций, что делает их самым распространенным вариантом использования.

Вот четыре основные платформы мобильных денег, работающие на континенте:

| Платформа | Охват | Масштаб |

| M-Pesa | Кения, Танзания, Эфиопия, ДРК, Египет | Более 66,2 миллиона клиентов по состоянию на 2024 финансовый год (Statista) |

| MTN MoMo | 20+ африканских стран | 63 миллиона ежемесячных активных пользователей, 321,3 млрд долларов США транзакций в 2024 году (Fintechnews) |

| Airtel Money | 14 африканских стран | 44 миллиона пользователей, объем транзакций $136,5B в 2025 финансовом году (Fintechnews) |

| Orange Money | Западная Африка, франкоязычные рынки | ~40 млн пользователей, объем транзакций более $190 млрд в 2024 году (Substack) |

Вместе эти четыре платформы обслуживают более 200 миллионов пользователей. Если вы продаете товары в Кении, Нигерии, Гане или Кот-д'Ивуаре, поддержка доминирующей платформы мобильных денег на этом рынке - один из самых прямых способов повысить конверсию платежей.

Местные банковские переводы и системы мгновенных платежей

Помимо мобильных денег, большинство африканских стран создали собственные сети платежей в режиме реального времени для потребителей, у которых есть банковские счета. Эти системы различаются в зависимости от страны, но выполняют схожую функцию: недорогие переводы внутри страны без прохождения через международные рельсы.

- Кения: Pesalink. Кенийская межбанковская сеть мгновенных платежей, объединяющая более 80 банков, финтех-компаний, SACCO и операторов связи. После присоединения к PAPSS в 2026 году она теперь поддерживает трансграничные расчеты в местных валютах по всей Африке.

- Южная Африка: PayShap. Южноафриканская платежная система, работающая в режиме реального времени, интегрированная в MTN MoMo в 2024 году, что расширило ее охват и совместимость.

- Нигерия: Банковские USSD-переводы. Крупнейшие коммерческие банки имеют свои собственные USSD-коды, позволяющие клиентам осуществлять переводы между счетами без доступа в Интернет.

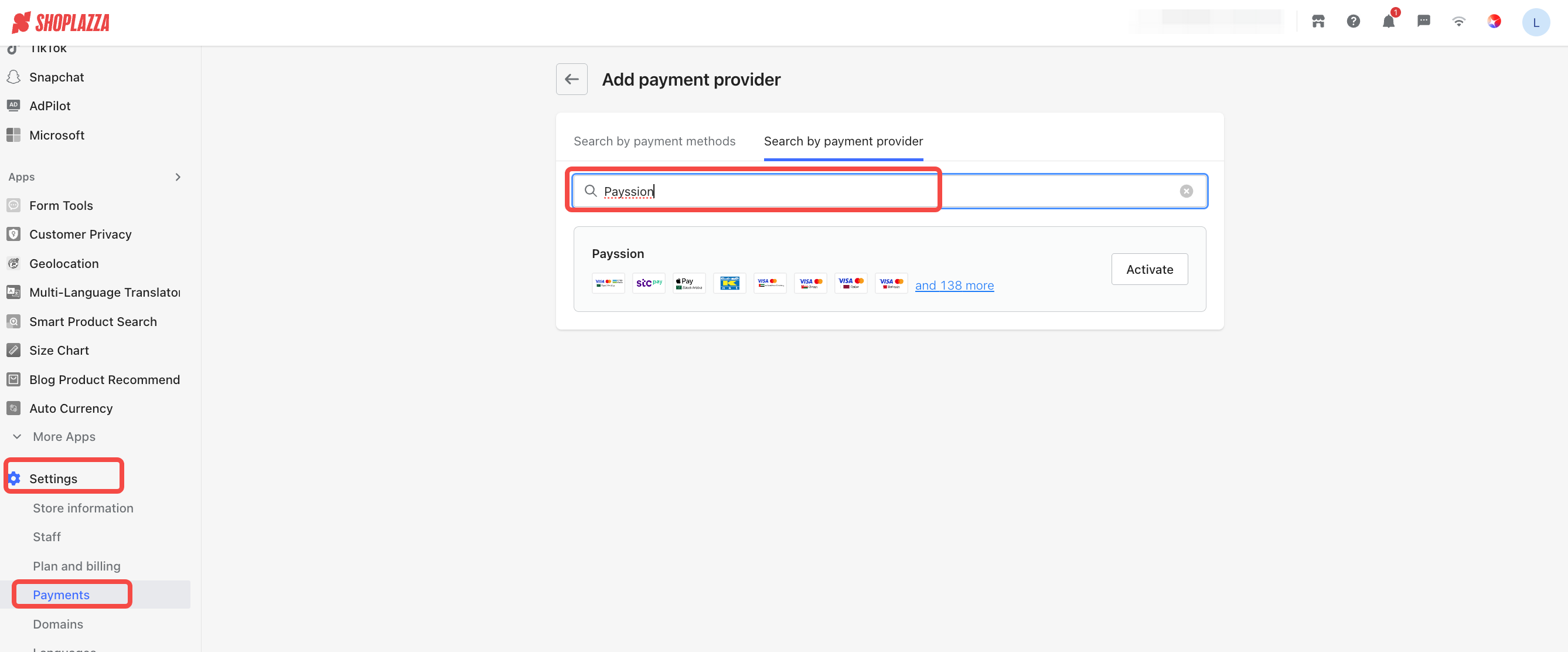

- Египет: InstaPay. Египетская система мгновенных платежей, объемы транзакций в реальном времени в которой в ближайшие годы будут расти трехзначными темпами. Продавцам, которые хотят принимать египетскую InstaPay, нигерийские банковские карты или южноафриканские онлайн-банки и платежи по кредитным картам, стоит обратить внимание на Payssion. Payssion - это локализованный платежный провайдер, доступный на Shoplazza. Он позволяет управлять несколькими местными платежными каналами под одной учетной записью, охватывая сразу несколько африканских рынков. Вы можете найти и активировать его прямо в админке Shoplazza в разделе "Настройки", затем "Платежи".

Кредитные и дебетовые карты

Карты более распространены в Южной Африке, Египте и некоторых частях Северной Африки, но их проникновение остается низким в большинстве стран Африки к югу от Сахары. Общий уровень использования карт на континенте все еще растет медленно, а мобильные платежные решения заполняют большую часть пробела.

Visa и Mastercard являются доминирующими международными карточными брендами. В Нигерии также есть своя местная карточная сеть Verve, в обращении которой находится более 35 миллионов активных карт. Verve работает с Visa, Mastercard и UnionPay и принимается в более чем 185 странах.

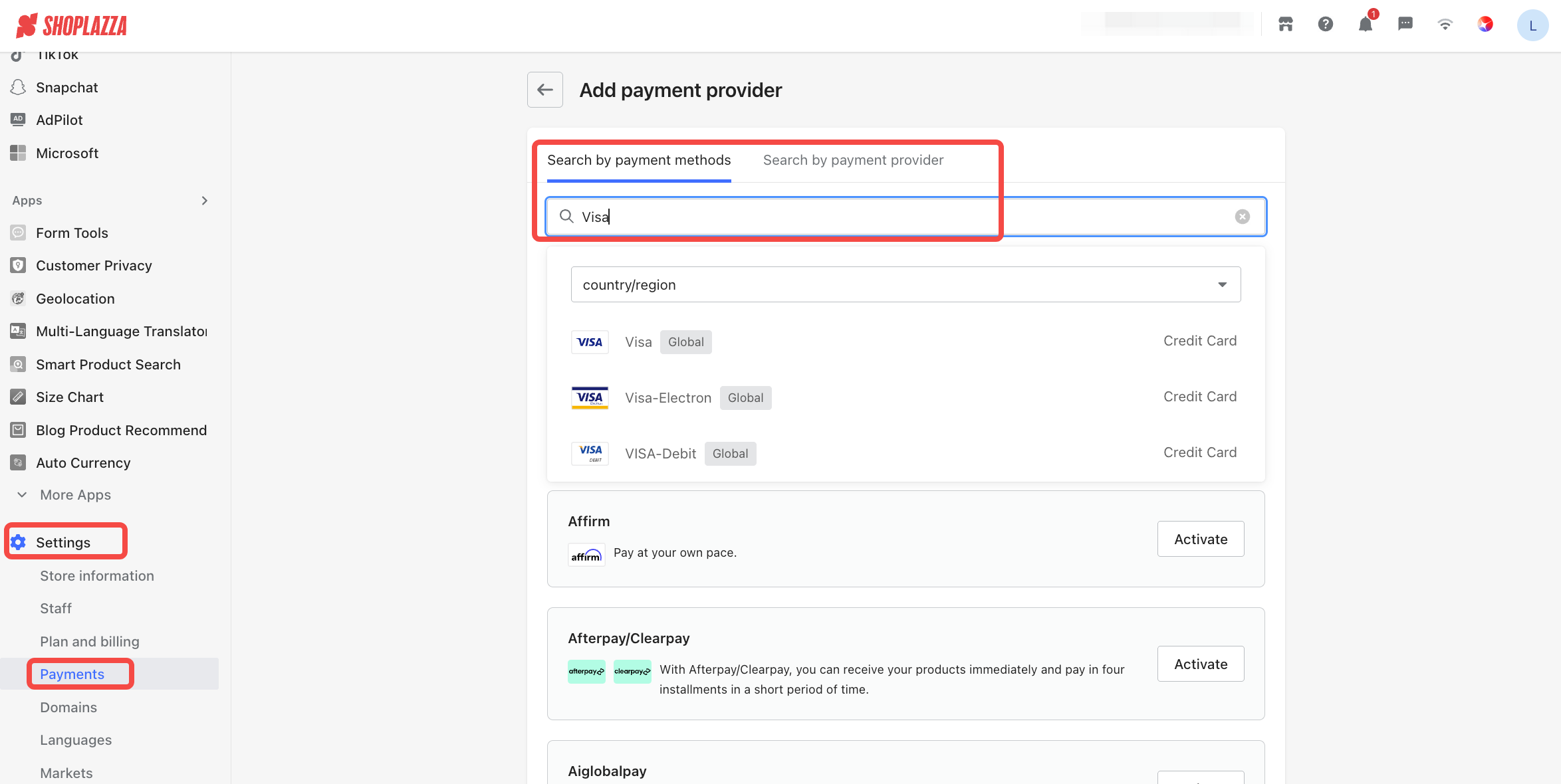

Если ваш магазин электронной коммерции работает на Shoplazza Payments, Visa и Mastercard уже включены в интеграцию. Если вы хотите добавить только одну или две конкретные карты, вы можете найти и активировать их по отдельности в разделе "Платежи" в админке Shoplazza.

Наложенный платеж (COD)

Наложенный платеж по-прежнему является важным способом оплаты на нескольких африканских рынках, особенно в Марокко, Нигерии, Кении и Египте, где наличные деньги продолжают играть важную роль как в онлайн-, так и в офлайн-транзакциях. Причина проста: многие потребители не вполне доверяют предоплате в Интернете. Они предпочитают сначала осмотреть товар и заплатить, когда он будет доставлен.

Shoplazza поддерживает COD в качестве способа оплаты, который вы можете включить прямо в настройках вашего магазина. Для продавцов на тарифном плане Pro также есть приложение COD Risk Control. В тот момент, когда покупатель оформляет заказ наложенным платежом, система автоматически проводит проверку рисков на основе правил, которые вы настраиваете заранее. Вы можете создать блокирующие и разрешающие списки, ограничить максимальную стоимость заказа, который может быть принят к исполнению, ограничить частоту размещения заказов к исполнению одним и тем же покупателем, а также контролировать объем запасов, который может быть у одного заказа к исполнению. Любой заказ, не прошедший проверку, автоматически перенаправляется на другой способ оплаты, что сокращает количество пустых доставок и ручных проверок заказов.

Shoplazza также предлагает одностраничный макет оформления заказа, который объединяет страницу товара и оформление заказа в один экран. Это хорошо подходит для рынков COD, где более простой и быстрый процесс оформления заказа, как правило, повышает процент выполнения заказа.

Купи сейчас, заплати потом (BNPL)

BNPL растет в Африке быстрее, чем многие ожидали, и причину этого нетрудно увидеть. В Африке проживает одна из самых молодых групп населения в мире. Многие молодые люди хотят покупать, но платить всю сумму вперед - настоящий барьер, когда сбережения ограничены. BNPL позволяет им получить продукт сразу и оплатить его в рассрочку, что значительно упрощает принятие решения. В настоящее время ЮАР и Нигерия являются наиболее активными рынками BNPL на континенте. В Южной Африке существует относительно развитая кредитная инфраструктура, а в Нигерии - огромная база молодых городских потребителей, которым уже удобно пользоваться цифровыми финансовыми инструментами.

Для продавцов, если цена вашего товара превышает 30-50 долларов, это уже порог, за которым многие африканские потребители начинают колебаться. Предложение опции BNPL при такой цене может заметно сократить время между добавлением товара в корзину и завершением покупки.

Электронные кошельки на базе приложений

Помимо мобильных денег, на некоторых африканских рынках наблюдается активный рост цифровых кошельков на базе приложений, обычно привязанных к платформам электронной коммерции или финтех-компаниям.

- OPay и PalmPay (Нигерия). По состоянию на август 2024 года у PalmPay было 30 миллионов активных пользователей. Первоначально основанная совместно Transsion и NetEase, PalmPay создала большую часть своей пользовательской базы благодаря широкому распространению устройств Transsion по всей Африке.

- JumiaPay (панафриканский регион). Платежное подразделение Jumia, крупнейшей в Африке платформы электронной коммерции. Актуально для продавцов, которые присутствуют или представлены на торговой площадке Jumia.

Ориентируйтесь на африканский рынок

Платежный ландшафт Африки движется в сторону расчетов в местной валюте, инфраструктуры реального времени и мобильного доступа. Присоединение Pesalink к PAPSS - один из примеров этого сдвига, а не единичное событие. Структурные проблемы, связанные с высокой стоимостью денежных переводов и медленными сроками расчетов, постепенно решаются на уровне инфраструктуры.

Для продавцов практический вывод состоит в том, чтобы настраивать методы оплаты по регионам, а не применять универсальную систему:

- Восточная Африка (Кения, Танзания): Отдайте предпочтение M-Pesa, а Visa и Mastercard используйте в качестве дополнительных вариантов.

- Западная Африка (Нигерия, Гана): охватите MTN MoMo и Airtel Money, а также добавьте поддержку безналичных и местных банковских переводов.

- Франкоязычная Западная Африка (Кот-д'Ивуар, Сенегал и т.д.): Сосредоточьтесь на Orange Money.

- Северная Африка (Египет, Марокко): Параллельно используйте кредитные карты, InstaPay и COD, поскольку в некоторых регионах все еще преобладают наличные.

Неправильная настройка системы оплаты - одна из самых распространенных причин, по которой трансграничные продавцы теряют заказы в Африке, которые уже были в пределах досягаемости. Shoplazza позволяет фильтровать поставщиков платежей по странам, способам оплаты и платежным процессорам прямо в админке. Такие провайдеры, как Payssion и dLocal, уже перечислены в списке, так что вы можете активировать то, что вам нужно для каждого целевого рынка, без сложного процесса интеграции. Как только ваша конфигурация платежей совпадет с тем, что реально используют ваши клиенты, вы будете действительно готовы к продажам в Африке.

Часто задаваемые вопросы о платежах для B2C ecommerce в Африке

В: Какой способ оплаты наиболее популярен в Африке при совершении онлайн-покупок?

Мобильные деньги - самый распространенный способ оплаты в Африке. Основные платформы включают M-Pesa, MTN MoMo, Airtel Money и Orange Money. Эти сервисы не требуют наличия банковского счета и работают на базовых функциональных телефонах с помощью USSD, поэтому они охватили сотни миллионов пользователей на рынках, где традиционная банковская инфраструктура ограничена. Кредитные и дебетовые карты более распространены в Южной Африке и Северной Африке, в то время как наложенный платеж остается значимым на таких рынках, как Марокко, Нигерия и Египет.

В: Как я могу принимать местные способы оплаты в Африке в своем магазине электронной коммерции?

В админке Shoplazza перейдите в раздел "Настройки", затем "Платежи" и используйте фильтры для поиска по стране, способу оплаты или поставщику платежей. Payssion поддерживает InstaPay в Египте, банковские карты в Нигерии, онлайн-банкинг и платежи по кредитным картам в Южной Африке. Shoplazza Payments обслуживает карты Visa и Mastercard. Вы можете активировать каждого провайдера в зависимости от целевого рынка.

В: Остается ли актуальной услуга COD для продаж в Африке?

Да, особенно в Марокко, Нигерии, Кении и Египте. Многие потребители на этих рынках предпочитают платить после получения и проверки заказа, в основном из-за меньшего доверия к предварительным онлайн-платежам. Предложение COD может расширить вашу потенциальную клиентскую базу, но оно сопряжено с рисками, такими как отказ от заказа и более высокие логистические расходы. Приложение Shoplazza COD Risk Control помогает управлять этими рисками автоматически.

В: Какой ценовой диапазон товаров вызывает у африканских потребителей желание купить товар по цене BNPL?

На большинстве африканских рынков товары по цене от 30 до 50 долларов и выше - это то место, где потребители начинают более тщательно взвешивать стоимость. В этом ценовом диапазоне предложение опции "купи сейчас, заплати потом" может уменьшить колебания при покупке и повысить конверсию, особенно в Южной Африке и Нигерии, где внедрение BNPL наиболее развито.

В: Как PAPSS повлияет на работу трансграничных продавцов в Африке?

PAPSS позволяет финансовым учреждениям по всей Африке осуществлять расчеты в местных валютах, не используя доллары США или евро. Для потребителей это означает снижение стоимости денежных переводов и ускорение расчетов по мере присоединения к системе все большего числа стран. Для продавцов практическая польза заключается в постепенном повышении надежности и скорости платежей на африканских рынках, что со временем должно привести к сокращению неудачных транзакций и задержек в расчетах.