Em fevereiro de 2026, a rede de pagamentos instantâneos do Quênia, Pesalink, entrou oficialmente para o Sistema Pan-Africano de Pagamentos e Liquidação (PAPSS). O que isso significa na prática: mais de 160 bancos comerciais e empresas de fintech em toda a África agora podem enviar pagamentos internacionais diretamente para qualquer banco ou operadora de dinheiro móvel conectada à Pesalink, 24 horas por dia, liquidados em moedas locais. Sem dólares americanos. Sem intermediários em euros. Sem cadeias de correspondentes bancários. Antes disso, as remessas internacionais na África custavam em média de 7 a 8% do valor da transferência, com a liquidação levando de 3 a 7 dias úteis. Esse acordo sinaliza uma mudança real na infraestrutura de pagamentos da África.

Para os vendedores internacionais, isso é importante. Os consumidores africanos não pagam todos da mesma forma, e a diferença entre as regiões é significativa. Errar na configuração do pagamento é uma das maneiras mais rápidas de perder um pedido que você já ganhou. Se você está entrando no mercado africano ou já está vendendo lá, aqui está o que você precisa saber sobre como seus clientes realmente pagam.

O cenário do comércio eletrônico na África

As categorias de compras on-line mais populares da África incluem eletrônicos, moda, cuidados pessoais e beleza, alimentos e bebidas e reservas de viagens. Para os vendedores internacionais que administram seus próprios sites de comércio eletrônico DTC, acessórios para telefones, roupas, acessórios e itens domésticos do dia a dia são pontos de entrada sólidos com demanda estável e taxas razoáveis de repetição de compra.

O mercado geral está crescendo rapidamente. Prevê-se que a receita do comércio eletrônico na África atinja cerca de US$ 40,49 bilhões em 2025, crescendo a uma taxa anual de 8,46%, e que atinja US$ 56,03 bilhões em 2029.

O celular é o canal dominante. Até 2025, espera-se que os dispositivos móveis respondam por 60% de todas as transações de comércio eletrônico na África, com o número total de compradores on-line projetado para chegar a 518 milhões. A África já processa 74% das transações de pagamento móvel do mundo, com um valor total de transações de US$ 1,1 trilhão em 2024 e mais de 1,1 bilhão de contas registradas. Os pagamentos móveis aqui não são uma tendência. Eles são uma infraestrutura.

Dito isso, a África não é um mercado único. A adoção de pagamentos digitais é muito diferente dependendo de onde você está vendendo. A África Oriental lidera o continente: 75,8% dos adultos quenianos fizeram umpagamento digital no ano passado, e a África do Sul vem em seguida com 70,5%. O norte da África está no outro extremo do espectro, com países como o Egito com menos de 10% de participação em pagamentos digitais entre os adultos. Essas diferenças determinam diretamente quais métodos de pagamento você deve priorizar para cada mercado.

Quais são os principais métodos de pagamento usados na África?

Então, o que os consumidores africanos realmente usam quando fazem compras on-line? Aqui está um detalhamento dos métodos de pagamento mais usados em todo o continente.

Dinheiro móvel

O dinheiro móvel é o método de pagamento mais característico na África e o mais frequentemente ignorado pelos vendedores internacionais. Pense nele como uma carteira digital vinculada a um número de telefone, semelhante ao WeChat Pay ou Alipay na China, ou ao Apple Pay nos mercados ocidentais. Os usuários podem transferir dinheiro, pagar por mercadorias e recarregar serviços diretamente de seus telefones. A principal diferença é que o dinheiro móvel africano não exige uma conta bancária ou um smartphone. Com um telefone básico, os usuários podem concluir um pagamento discando um código curto USSD, semelhante a uma ligação telefônica. Foi isso que fez o dinheiro móvel decolar em uma região onde a cobertura bancária formal ainda é limitada.

Em 2024, as transações baseadas em USSD representaram 63,5% do volume total de transações com dinheiro móvel na África. Em países como Níger e Malaui, onde a penetração de smartphones continua baixa, o USSD é essencialmente a principal interface financeira para a maioria das pessoas. As transferências peer-to-peer representam 52,5% do volume total de transações, o que as torna o caso de uso mais comum.

Aqui estão as quatro principais plataformas de dinheiro móvel em operação no continente:

| Plataforma | Cobertura | Escala |

| M-Pesa | Quênia, Tanzânia, Etiópia, RDC, Egito | Mais de 66,2 milhões de clientes no ano fiscal de 2024 (Statista) |

| MTN MoMo | Mais de 20 países africanos | 63 milhões de usuários ativos mensais, US$ 321,3 bilhões em transações em 2024 (Fintechnews) |

| Airtel Money | 14 países africanos | 44 milhões de usuários, volume de transações de US$ 136,5 bilhões no ano fiscal de 2025 (Fintechnews) |

| Orange Money | África Ocidental, mercados de língua francesa | ~40 milhões de usuários, mais de $190 bilhões em transações em 2024 (Substack) |

Juntas, essas quatro plataformas atendem a bem mais de 200 milhões de usuários. Se você estiver vendendo para o Quênia, Nigéria, Gana ou Costa do Marfim, apoiar a plataforma de dinheiro móvel dominante nesse mercado é uma das maneiras mais diretas de melhorar a conversão de pagamentos.

Transferências bancárias locais e sistemas de pagamento instantâneo

Além do dinheiro móvel, a maioria dos países africanos criou suas próprias redes de pagamento em tempo real para os consumidores que têm contas bancárias. Esses sistemas variam de acordo com o país, mas têm uma função semelhante: transferências domésticas de baixo custo sem passar por trilhos internacionais.

- Quênia: Pesalink. Rede de pagamento instantâneo interbancário do Quênia, conectando mais de 80 bancos, empresas de fintech, SACCOs e operadoras de telecomunicações. Desde que se juntou ao PAPSS em 2026, agora oferece suporte a liquidações internacionais em moedas locais em toda a África.

- África do Sul: PayShap. O sistema de pagamento em tempo real da África do Sul, integrado ao MTN MoMo em 2024, expandindo seu alcance e interoperabilidade.

- Nigéria: Transferências bancárias USSD. Cada um dos principais bancos comerciais opera seus próprios códigos curtos USSD, permitindo que os clientes façam transferências entre contas sem acesso à Internet.

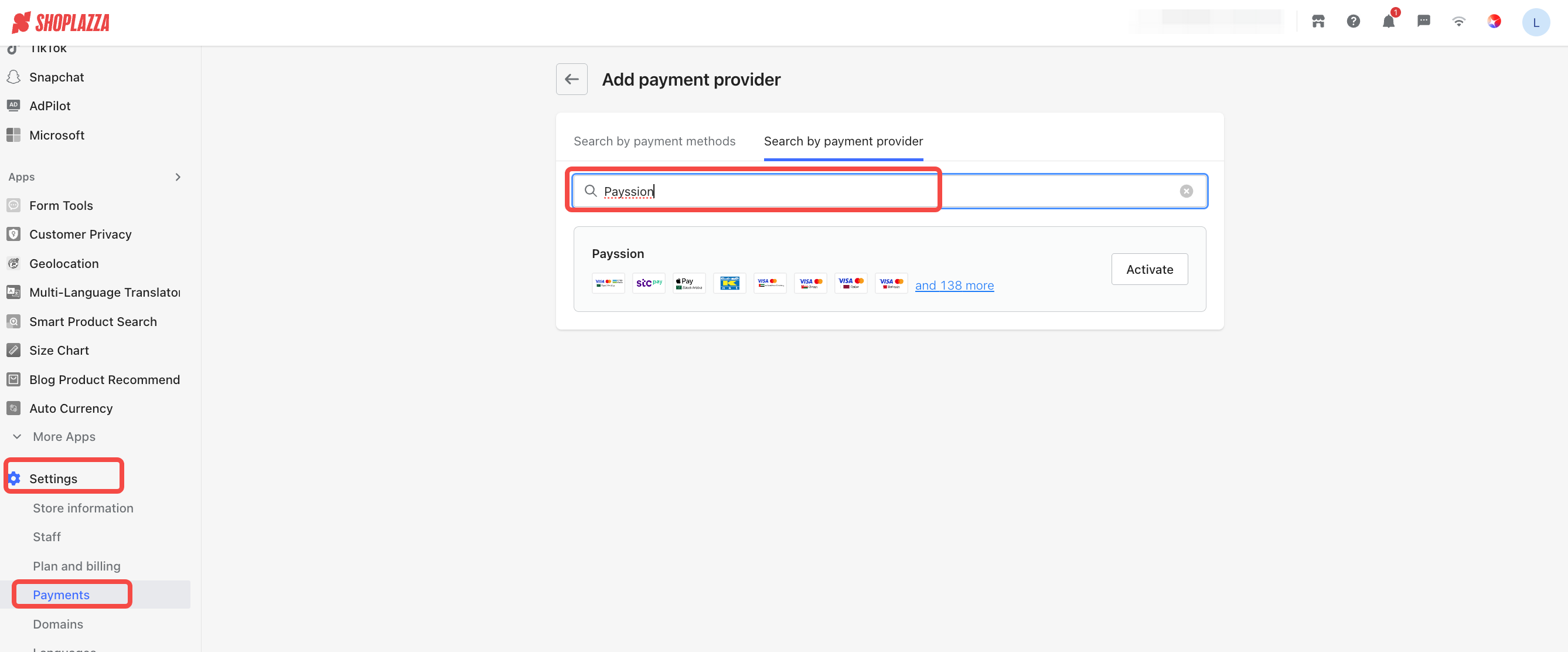

- Egito: InstaPay. O sistema de pagamento instantâneo do Egito, com volumes de transações em tempo real que devem crescer a uma taxa de três dígitos nos próximos anos. Para os vendedores que desejam aceitar o InstaPay do Egito, cartões bancários nigerianos ou pagamentos bancários on-line e com cartão de crédito da África do Sul, vale a pena dar uma olhada na Payssion. O Payssion é um provedor de pagamento localizado disponível no Shoplazza. Ele permite que você gerencie vários canais de pagamento locais em uma única conta, abrangendo vários mercados africanos ao mesmo tempo. Você pode encontrá-lo e ativá-lo diretamente no administrador do Shoplazza em Configurações e, em seguida, em Pagamentos.

Cartões de crédito e débito

Os cartões são mais comuns na África do Sul, no Egito e em partes do norte da África, mas a penetração continua baixa na maior parte da África Subsaariana. A taxa geral de adoção de cartões no continente ainda está crescendo lentamente, com as soluções de pagamento móvel preenchendo grande parte da lacuna.

Visa e Mastercard são as marcas de cartão internacionais dominantes. A Nigéria também tem sua própria rede de cartões local, a Verve, com mais de 35 milhões de cartões ativos em circulação. A Verve trabalha com Visa, Mastercard e UnionPay e é aceita em mais de 185 países.

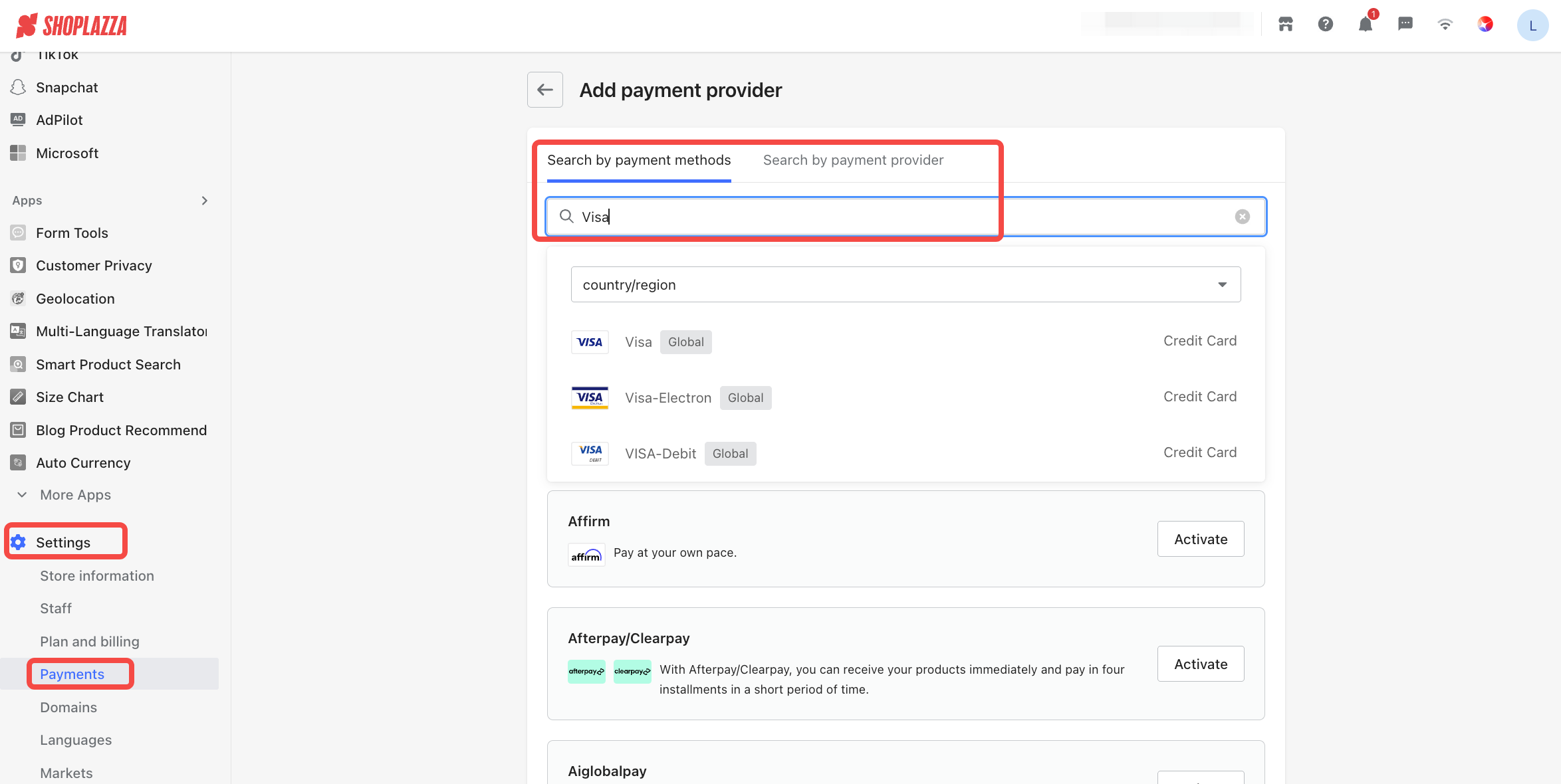

Se a sua loja de comércio eletrônico for executada no Shoplazza Payments, a Visa e a Mastercard já estão incluídas na integração. Se você quiser adicionar apenas uma ou duas opções específicas de cartão, poderá pesquisar e ativá-las individualmente em Pagamentos no seu administrador do Shoplazza.

Pagamento em dinheiro na entrega (COD)

O COD ainda é um método de pagamento significativo em vários mercados africanos, especialmente no Marrocos, Nigéria, Quênia e Egito, onde o dinheiro continua a desempenhar um papel importante nas transações on-line e off-line. O motivo é simples: muitos consumidores não confiam totalmente no pagamento antecipado on-line. Eles preferem inspecionar o produto primeiro e pagar quando ele chegar.

O Shoplazza aceita COD como uma opção de pagamento, que pode ser ativada diretamente nas configurações de sua loja. Para os vendedores do plano Pro, há também o aplicativo COD Risk Control. No momento em que um comprador faz um pedido de COD, o sistema executa automaticamente uma verificação de risco com base nas regras que você configura antecipadamente. Você pode definir listas de bloqueio e listas de permissão, limitar o valor máximo do pedido qualificado para COD, limitar a frequência com que o mesmo cliente pode fazer pedidos COD e controlar a quantidade de estoque que um único pedido COD pode conter. Qualquer pedido que não passe na verificação é redirecionado automaticamente para outro método de pagamento, o que reduz as entregas vazias e as revisões manuais de pedidos.

O Shoplazza também oferece um layout de checkout de uma página, que combina a página do produto e o checkout em uma única tela. É uma boa opção para os mercados de COD, onde um processo de checkout mais simples e mais rápido tende a melhorar as taxas de conclusão de pedidos.

Compre agora, pague depois (BNPL)

O BNPL cresceu mais rapidamente na África do que a maioria das pessoas esperava, e o motivo não é difícil de entender. A África tem uma das populações de consumidores mais jovens do mundo. Muitos jovens querem comprar, mas pagar o valor total antecipadamente é uma barreira real quando as economias são limitadas. O BNPL permite que eles obtenham o produto imediatamente e paguem em parcelas, o que torna a decisão muito mais fácil. A África do Sul e a Nigéria são atualmente os mercados de BNPL mais ativos no continente. A África do Sul tem uma infraestrutura de crédito relativamente madura para apoiá-la, enquanto a Nigéria traz uma base maciça de jovens consumidores urbanos que já se sentem confortáveis com as ferramentas financeiras digitais.

Para os vendedores, se o preço de seu produto estiver acima de US$ 30 a US$ 50, esse já é um limite em que muitos consumidores africanos começam a hesitar. Oferecer uma opção de BNPL nessa faixa de preço pode reduzir sensivelmente o tempo entre a adição ao carrinho e a conclusão da compra.

Carteiras eletrônicas baseadas em aplicativos

Além do dinheiro móvel, alguns mercados africanos registraram um forte crescimento das carteiras digitais baseadas em aplicativos, geralmente vinculadas a plataformas de comércio eletrônico ou empresas de fintech.

- OPay e PalmPay (Nigéria). A PalmPay tinha 30 milhões de usuários ativos em agosto de 2024. Originalmente cofundada pela Transsion e pela NetEase, a PalmPay construiu grande parte de sua base de usuários por meio da forte distribuição de dispositivos da Transsion em toda a África.

- JumiaPay (pan-africana). O braço de pagamento da Jumia, a maior plataforma de comércio eletrônico da África. Relevante para vendedores que têm alguma presença ou exposição no mercado da Jumia.

Preparado para o mercado africano

O cenário de pagamentos da África está se movendo em direção à liquidação em moeda local, à infraestrutura em tempo real e ao acesso prioritariamente móvel. A adesão da Pesalink ao PAPSS é um exemplo dessa mudança, e não um evento isolado. Os problemas estruturais de altos custos de remessa e tempos de liquidação lentos estão sendo gradualmente resolvidos no nível da infraestrutura.

Para os vendedores, a conclusão prática é configurar os métodos de pagamento por região em vez de aplicar uma configuração única para todos:

- África Oriental (Quênia, Tanzânia): Priorizar o M-Pesa, com Visa e Mastercard como opções complementares.

- África Ocidental (Nigéria, Gana): Cubra o MTN MoMo e o Airtel Money e adicione suporte a COD e transferências bancárias locais.

- África Ocidental Francófona (Costa do Marfim, Senegal, etc.): Foco no Orange Money.

- Norte da África (Egito, Marrocos): Opere cartões de crédito, InstaPay e COD em paralelo, pois o dinheiro ainda predomina em partes da região.

Errar na configuração do pagamento é um dos motivos mais comuns pelos quais os vendedores internacionais perdem pedidos na África que já estavam ao seu alcance. A Shoplazza permite que você filtre os provedores de pagamento por país, método de pagamento e processador de pagamento diretamente na administração. Provedores como a Payssion e a dLocal já estão listados, de modo que você pode ativar o que precisa para cada mercado-alvo sem um processo de integração complexo. Quando sua configuração de pagamento corresponder ao que seus clientes realmente usam, você estará realmente pronto para vender na África.

Perguntas frequentes sobre pagamento de comércio eletrônico B2C na África

P: Qual é o método de pagamento mais popular na África para compras on-line?

O dinheiro móvel é o método de pagamento mais usado na África. As principais plataformas incluem M-Pesa, MTN MoMo, Airtel Money e Orange Money. Esses serviços não exigem uma conta bancária e funcionam em telefones básicos via USSD, razão pela qual atingiram centenas de milhões de usuários em mercados onde a infraestrutura bancária tradicional é limitada. Os cartões de crédito e de débito são mais comuns na África do Sul e no norte da África, enquanto o dinheiro na entrega continua significativo em mercados como Marrocos, Nigéria e Egito.

P: Como posso aceitar métodos de pagamento locais na África em minha loja de comércio eletrônico?

No administrador do Shoplazza, vá para Configurações, depois para Pagamentos e use os filtros para pesquisar por país, método de pagamento ou provedor de pagamento. O Payssion oferece suporte ao InstaPay do Egito, aos cartões bancários da Nigéria e aos pagamentos bancários on-line e com cartão de crédito da África do Sul. O Shoplazza Payments cobre Visa e Mastercard. Você pode ativar cada provedor com base em seu mercado-alvo.

P: O COD ainda é relevante para vendas na África?

Sim, principalmente no Marrocos, na Nigéria, no Quênia e no Egito. Muitos consumidores nesses mercados preferem pagar depois de receber e inspecionar o pedido, em grande parte devido à menor confiança em pagamentos on-line antecipados. Oferecer COD pode expandir sua base de clientes em potencial, mas traz riscos como rejeição de pedidos e custos logísticos mais altos. O aplicativo COD Risk Control da Shoplazza ajuda a gerenciar esses riscos automaticamente.

P: Que faixa de preço de produto aciona a consideração de BNPL para os consumidores africanos?

Na maioria dos mercados africanos, os produtos com preços entre US$ 30 e US$ 50 ou mais são aqueles em que os consumidores começam a pesar o custo com mais cuidado. Nessa faixa de preço, oferecer uma opção compre agora, pague depois pode reduzir a hesitação na compra e melhorar a conversão, especialmente na África do Sul e na Nigéria, onde a adoção do BNPL está mais desenvolvida.

P: Como o PAPSS afeta os vendedores internacionais que têm como alvo a África?

O PAPSS permite que as instituições financeiras de toda a África liquidem as transações em moedas locais sem passar por dólares americanos ou euros. Para os consumidores, isso significa custos de remessa mais baixos e tempos de liquidação mais rápidos à medida que mais países aderem ao sistema. Para os vendedores, o benefício prático é uma melhoria gradual na confiabilidade e na velocidade dos pagamentos nos mercados africanos, o que deve reduzir as transações fracassadas e os atrasos nas liquidações ao longo do tempo.