No primeiro trimestre de 2026, a Klarna registrou seu primeiro lucro desde a abertura de capital, transformando um prejuízo de US$ 90 milhões do mesmo período do ano anterior em um ganho de US$ 1 milhão de lucro líquido. A receita atingiu US$ 1 bilhão, um aumento de 44% em relação ao ano anterior, e sua base de usuários ativos cresceu para 119 milhões. O lucro ganhou as manchetes, mas o sinal mais útil para os vendedores de comércio eletrônico é o que o impulsionou. A Klarna não chegou lá apenas com a BNPL. Este artigo analisa o que isso significa para a forma como os vendedores devem pensar sobre a configuração de pagamento e quais tipos de pagamento vale a pena cobrir.

O que o primeiro lucro da Klarna em 2026 realmente nos diz?

Vale a pena dar uma olhada rápida nos números do relatório do primeiro trimestre de 2026 da Klarna antes de tirar qualquer conclusão:

- Lucro líquido de US$ 1 milhão, revertendo um prejuízo de US$ 90 milhões no primeiro trimestre de 2025.

- A receita aumentou 44% em relação ao ano anterior, chegando a US$ 1 bilhão.

- Usuários ativos em 119 milhões, um aumento de 21% em relação ao ano anterior.

- As ações subiram mais de 20% desde o dia anterior ao anúncio.

- A orientação para o segundo trimestre foi definida em US$ 960 milhões a US$ 1 bilhão em receita, com lucro operacional ajustado de US$ 30 milhões a US$ 50 milhões.

Esses são resultados sólidos. Porém, mais interessante do que o valor do lucro em si é o modelo de negócios que o produziu.

O estado atual da BNPL e as atitudes dos consumidores

A BNPL vem crescendo de forma constante como categoria de pagamento. Espera-se que os usuários globais de BNPL cheguem a 96,3 milhões em 2026, e o mercado global de BNPL para comércio eletrônico deverá crescer de US$ 9,56 bilhões em 2025 para US$ 12,84 bilhões em 2026.

Os consumidores são atraídos pelo BNPL porque ele oferece controle orçamentário e cronogramas de pagamento fixos sem a natureza aberta do crédito rotativo. Você sabe o que deve e quando deve. Essa clareza é genuinamente atraente, principalmente para compras de médio a grande porte, em que o preço total parece muito alto para se comprometer de uma só vez.

Dito isso, a hesitação também existe. Preocupações com transparência, perguntas sobre taxas ocultas e considerações sobre privacidade ainda criam atrito para uma parte dos compradores. Esses não são motivos para evitar o BNPL, mas são motivos para pensar cuidadosamente sobre como ele é apresentado no caixa.

Os métodos de pagamento estão amadurecendo e se diversificando

O cenário mais amplo de pagamentos mudou consideravelmente nos últimos anos. Não se trata mais de uma questão de cartões versus dinheiro. Atualmente, os compradores alternam entre cartões de crédito, cartões de débito, carteiras digitais, BNPL e métodos de pagamento locais, dependendo da compra, do dispositivo e de sua preferência pessoal.

A própria trajetória da Klarna reflete isso. A empresa depende principalmente dos empréstimos do BNPL para obter receita, mas o crescimento está vindo cada vez mais dos cartões de débito e das contas bancárias. O CEO Sebastian Siemiatkowski colocou isso de forma clara no relatório do quarto trimestre de 2025 da Klarna: "A Klarna atende a toda a carteira do consumidor: Pague Agora para gastos e economias diárias, Pague Mais Tarde, nosso equivalente de cartão de débito com 0% de juros para gastos de médio porte, e prestações de PDV (Financiamento Justo) para compras de grande valor."

Os dados por trás dessa estratégia são convincentes. Os clientes que usam a Klarna para mais do que apenas pagamentos geram US$ 107 cada, três vezes mais do que o restante da base de clientes. Um grupo de clientes que usou a Klarna pela primeira vez em 2022 gerou US$ 12 por usuário em seu primeiro ano. Esse mesmo grupo gera US$ 52 por usuário hoje. A variedade de pagamentos não se limita a capturar mais transações. Ela cria valor para o cliente ao longo do tempo.

Para os vendedores, o sinal é direto. Um checkout que cobre apenas um ou dois métodos de pagamento não é um checkout flexível. É um checkout que funciona para alguns compradores e perde outros discretamente.

Os tipos de pagamento que todo vendedor deve considerar em 2026

Pesquisas mostram consistentemente que o abandono do checkout aumenta quando os compradores não conseguem encontrar seu método de pagamento preferido. Um estudo do Baymard Institute constatou que 11% dos compradores on-line dos EUA abandonaram um pedido no último trimestre especificamente porque não havia opções de pagamento suficientes. A solução não é complicada, mas requer a cobertura de mais de um ou dois métodos.

Aqui estão as principais categorias que vale a pena incluir em seu checkout:

- Cartões de crédito. Ainda é o método de pagamento mais usado para compras on-line em todo o mundo. Visa, Mastercard e Amex cobrem a mais ampla gama demográfica e devem ser considerados como base, não como um complemento opcional.

- Cartões de débito. Uma preferência distinta para muitos compradores, especialmente os mais jovens, que preferem gastar dentro do saldo existente. É importante tratar o débito como separado do crédito porque alguns compradores evitam ativamente os produtos de crédito.

- Carteiras digitais. O Apple Pay e o Google Pay cresceram rapidamente, impulsionados em grande parte pelo comércio móvel. O checkout com um toque elimina a etapa de entrada manual do cartão que causa uma queda desproporcional em telas menores. O Shoplazza Payments oferece suporte nativo a ambos nas principais regiões, para que os compradores móveis passem pelo checkout sem atritos desnecessários.

- Métodos de pagamento locais. Muitos mercados têm métodos locais dominantes que os compradores esperam ver. O iDeal na Holanda, o Bancontact na Bélgica e o Przelewy24 na Polônia não são preferências de nicho - eles são o padrão para uma parcela significativa dos compradores nesses mercados. A falta delas pode sinalizar para os compradores locais que sua loja não está totalmente preparada para eles.

- BNPL. A opção "compre agora, pague depois" captura compras que, de outra forma, os compradores poderiam hesitar, principalmente em pedidos de valor médio a alto, em que o preço total cria atrito. Klarna, Afterpay e Affirm estão entre os provedores de BNPL mais usados globalmente, cada um abrangendo diferentes mercados e estruturas de pagamento. Atualmente, o Shoplazza Payments oferece suporte a todos os três, e a tabela abaixo mostra como eles se comparam em termos de cobertura de países, termos de pagamento e limites de transação.

| Método de pagamento | Países dos clientes | Opções de reembolso | Limites de transação |

| Afirmar | Canadá, EUA | 4 parcelas sem juros; pagamentos mensais em até 36 meses | Mínimo de US$ 50; máximo de US$ 30.000 ou equivalente local |

| Afterpay | Austrália, Canadá, Nova Zelândia, Reino Unido, EUA | 4 parcelas sem juros; pagamentos mensais em até 36 meses | Mínimo de US$ 1; máximo de US$ 4.000 ou equivalente local |

| Klarna | Austrália, Áustria, Bélgica, Canadá, República Tcheca, Dinamarca, Finlândia, França, Alemanha, Grécia, Irlanda, Itália, Holanda, Nova Zelândia, Noruega, Polônia, Portugal, Espanha, Suécia, Suíça, Reino Unido, EUA | 3 ou 4 parcelas sem juros; 30 dias para pagar depois; pagamentos mensais em até 36 meses | Mínimo de US$ 10 ou equivalente local (o financiamento pode exceder US$ 5.000; o máximo varia de acordo com o cliente) |

A maioria dos vendedores não precisa escolher entre esses tipos de pagamento. A questão mais prática é saber se sua configuração atual cobre um número suficiente deles sem se tornar uma dor de cabeça para a reconciliação. Além do BNPL, o Shoplazza Payments também consolida cartões de crédito, cartões de débito, carteiras digitais e métodos de pagamento locais em uma única integração, abrangendo 180 países e regiões. Para os vendedores que gerenciam vários mercados, isso significa menos contas de comerciante para manter e uma liquidação mais simples entre as moedas.

Veja a seguir como é a cobertura completa por região da entidade comercial.

| Tipo de pagamento | Entidade dos EUA e Canadá | Entidade do Reino Unido e da UE | Entidade de Hong Kong |

| Cartão de crédito | Visa, Mastercard, Amex, Diners e Discover, JCB, UnionPay | Visa, Mastercard, Amex, Diners e Discover, JCB, UnionPay | Visa, Mastercard, Amex, UnionPay |

| Carteira digital | Google Pay, Apple Pay | Google Pay, Apple Pay | Google Pay, Apple Pay |

| BNPL | Klarna, Afterpay, Affirm | Klarna, Afterpay | Klarna |

| Pagamentos locais | EPS, Przelewy24, Bancontact, iDeal | EPS, Przelewy24, Bancontact, iDeal | EPS, Przelewy24, Bancontact, iDeal |

Maneiras práticas de aumentar a conversão no checkout com opções de pagamento

Ter os métodos certos integrados é apenas metade do trabalho. A forma como você os configura e apresenta determina se eles realmente convertem.

- Ofereça variedade e combine-a com sua base de clientes. Compradores diferentes têm hábitos diferentes, e um único método de pagamento não atenderá a todos eles. Cobrir parcelas de curto prazo sem juros, planos de longo prazo com juros baixos, opções de carteira eletrônica e pagamentos com cartão oferece a cada tipo de comprador um caminho para concluir a compra. Você pode descobrir que a simples adição de uma opção de carteira reduz significativamente a desistência no celular sem nenhuma outra alteração.

- Seja transparente no BNPL. Mostre os valores das parcelas, as estruturas de taxas e as datas de pagamento antes da etapa final do checkout. Apresentar um detalhamento como "pague US$ 30 hoje, US$ 30 em duas semanas" na página do produto elimina a hesitação no início da jornada, antes que o comprador tenha que se comprometer no checkout. Os compradores que entendem os termos antes de chegarem ao carrinho têm menos probabilidade de abandoná-lo.

- Simplifique o fluxo de checkout. Um checkout tranquilo não se refere apenas aos métodos de pagamento que você oferece. Isso também se resume à forma como sua loja é projetada antes mesmo de o comprador chegar à etapa de pagamento. A Reformia lida bem com isso. Os compradores podem alternar as imagens dos produtos ao passar o mouse e adicionar itens ao carrinho diretamente da página de listagem sem entrar na página de detalhes do produto. Esse tipo de caminho sem atrito é levado até a conclusão do pagamento. Menos etapas entre a intenção e a compra significam menos oportunidades de perder a venda.

- Faça a correspondência entre a duração da parcela e o valor médio do pedido. As lojas com valores de pedido mais baixos tendem a converter melhor com uma estrutura direta de quatro parcelas, que parece simples e de baixo compromisso. As lojas com AOV mais alto se beneficiam com a exibição de opções de seis a doze meses, o que faz com que um total maior pareça mais acessível sem exigir que o comprador faça a matemática mental por conta própria.

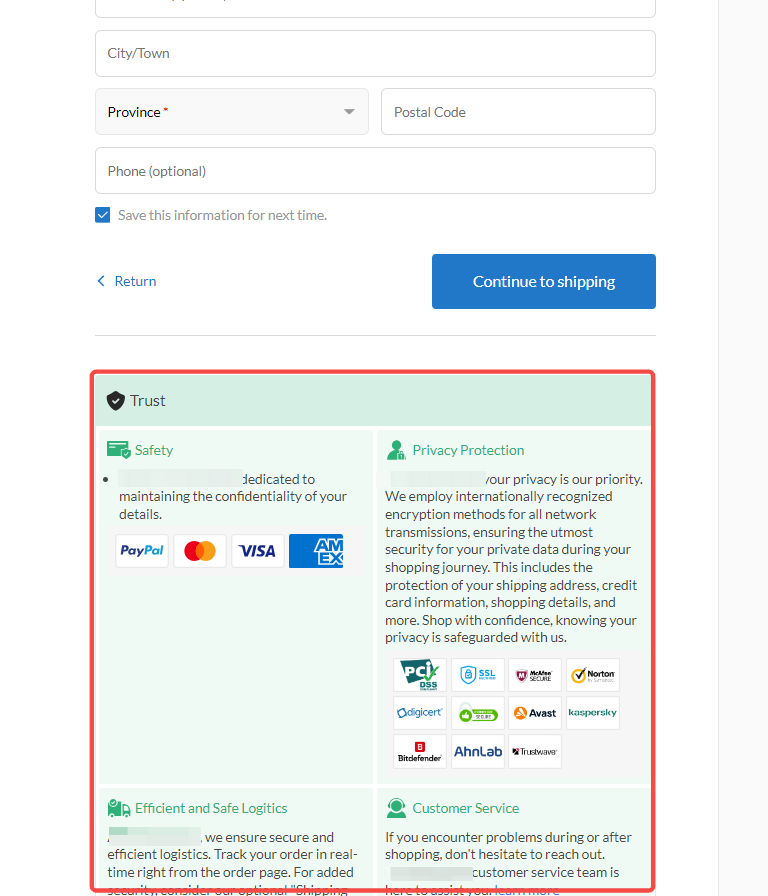

- Adicione sinais de confiança perto das opções de pagamento. Uma declaração clara de que não há taxas ocultas, um link visível para sua política de privacidade e termos de reembolso simples colocados perto do seletor de pagamento reduzem a hesitação, principalmente para compradores de primeira viagem que ainda não têm um relacionamento com sua loja. Essas pequenas adições abordam as preocupações com a transparência que aparecem consistentemente em pesquisas com consumidores sobre BNPL e pagamentos digitais.

Conclusão

O lucro da Klarna no primeiro trimestre de 2026 é um dado útil, mas a conclusão mais prática é o modelo por trás dele. A cobertura de toda a carteira do consumidor, com o Pay Now, Pay Later e outros, gerou um valor agregado para o cliente ao longo do tempo. O mesmo princípio se aplica em nível de loja individual. Os vendedores que tratam a configuração de pagamento como uma decisão estratégica tendem a capturar uma gama mais ampla de compradores e a obter uma retenção de longo prazo melhor do que aqueles que se limitam a uma configuração mínima. Os tipos de pagamento estão disponíveis. As ferramentas de integração existem. A questão é se o seu checkout atual reflete a forma como seus clientes realmente querem pagar.

Perguntas frequentes sobre pagamento de comércio eletrônico

P1: Qual é a diferença entre Pay Now e Pay Later nos pagamentos de comércio eletrônico?

O Pay Now refere-se a métodos de pagamento imediatos em que o valor total é cobrado no momento da compra. Isso inclui cartões de crédito, cartões de débito e carteiras digitais. O Pay Later abrange opções diferidas e parceladas, incluindo produtos BNPL em que o total é dividido em vários pagamentos ao longo do tempo. O modelo da Klarna abrange ambos, juntamente com o Financiamento Justo para compras maiores, refletindo a realidade de que os consumidores usam métodos diferentes, dependendo do tamanho e do tipo de compra.

P2: Quais provedores de BNPL têm a maior cobertura global?

Entre os três principais provedores, a Klarna tem o maior alcance geográfico, abrangendo mais de 20 países na Europa, América do Norte e região da Ásia-Pacífico. O Afterpay cobre a Austrália, o Canadá, a Nova Zelândia, o Reino Unido e os EUA. A Affirm se concentra principalmente no Canadá e nos EUA. Os vendedores que têm como alvo vários mercados geralmente precisam do Klarna como linha de base, com o Afterpay adicionando cobertura para mercados específicos de língua inglesa.

P3: A oferta de mais opções de pagamento realmente melhora as taxas de conversão?

Na prática, sim, embora o impacto varie de acordo com o mercado e o tipo de produto. Os ganhos mais consistentes tendem a vir da adição de suporte à carteira digital para compradores móveis e BNPL para produtos de maior AOV. A chave é combinar as opções com o que sua base de clientes específica realmente usa, em vez de adicionar métodos indiscriminadamente.

P4: Como o Shoplazza Payments oferece suporte ao checkout com vários métodos para vendedores internacionais?

O Shoplazza Payments consolida cartões de crédito, cartões de débito, carteiras digitais, provedores de BNPL e métodos de pagamento locais em uma única integração em 180 países e regiões. Os vendedores podem oferecer Klarna, Afterpay, Affirm, Apple Pay, Google Pay e métodos locais como iDeal e Bancontact sem gerenciar contas de comerciante separadas para cada provedor. Isso simplifica a reconciliação e mantém a experiência de checkout nativa, em vez de um redirecionamento intenso.

P5: O que os vendedores devem procurar ao escolher um provedor de BNPL?

Os fatores mais importantes são a cobertura geográfica em relação aos seus mercados-alvo, os limites de transação em relação ao valor médio do pedido e as opções de prazo de reembolso que correspondam ao comportamento de compra do cliente. Também vale a pena comparar a complexidade da integração e os prazos de liquidação, principalmente para vendedores que gerenciam vários mercados. Trabalhar com um provedor estabelecido que já esteja se adaptando à evolução das normas de crédito ao consumidor reduz o risco de lacunas de conformidade no futuro.