Si vous vendez à l'international et que vous vous approvisionnez en Asie, en Asie du Sud-Est ou dans d'autres grands pôles industriels, la dernière mesure prise par le bureau du Représentant américain au commerce mérite votre attention, même si vous ne vendez pas directement aux consommateurs américains.

Le 2 juin 2026, l’USTR a annoncé qu’il allait imposer des droits de douane supplémentaires au titre de l’article 301 à 60 économies, couvrant 99,4 % de l’ensemble des importations américaines. La raison invoquée est le non-respect des interdictions visant les produits fabriqués recourant au travail forcé. Cette mesure ajoute ainsi une nouvelle couche de coûts à l’importation à un système tarifaire déjà complexe, affectant les vendeurs et les chaînes d’approvisionnement du monde entier.

Le Vietnam, l’Inde, la Corée du Sud, le Japon, l’Australie, le Royaume-Uni, la Chine et des dizaines d’autres pays figurent sur cette liste. Si votre approvisionnement ou votre production implique l’un de ces pays — ce qui est le cas de la plupart des entreprises mondiales de commerce électronique —, cela affecte votre structure de coûts.

En quoi consiste exactement la section 301, et en quoi cette série de mesures est-elle différente ?

La section 301 du Trade Act de 1974 confère au représentant américain au commerce (USTR) le pouvoir d’imposer unilatéralement des droits de douane lorsque les politiques d’un partenaire commercial sont jugées « déraisonnables » ou préjudiciables au commerce américain. Contrairement aux accords commerciaux négociés, elle ne nécessite ni l’approbation du Congrès ni de processus bilatéral : l’USTR peut agir seul, et rapidement.

C’est ce fondement juridique qui distingue cette série de mesures des précédentes actions tarifaires. Plus tôt cette année, la Cour suprême a invalidé les droits de douane imposés en vertu de la loi sur les pouvoirs économiques d’urgence internationaux (IEEPA), estimant qu’ils outrepassaient l’autorité légale. Plusieurs mesures tarifaires ont ainsi été annulées. Plutôt que d’accepter cette issue, l’USTR s’est tourné vers la section 301 — un outil s’appuyant sur des décennies de jurisprudence, sans date d’expiration prédéfinie et ayant toujours résisté aux recours judiciaires.

Si vous espériez que les tribunaux annulent cette série de mesures comme ils l’ont fait pour l’IEEPA, c’est un pari bien moins sûr. Les mesures prises en vertu de la section 301 ont toujours résisté depuis les années 1970. Ce cadre est conçu pour durer.

Deux niveaux, 60 économies

L’USTR a réparti les pays concernés en deux groupes selon qu’ils ont adopté et appliqué ou non des interdictions nationales d’importation de produits issus du travail forcé.

| Taux de droit supplémentaire | Nombre d’économies | Qui est concerné |

| 10 % | 6 | Canada, Équateur, UE, Indonésie, Mexique, Pakistan |

| 12,50 % | 54 |

Chine, Vietnam, Inde, Japon, Corée du Sud, Australie, Royaume-Uni, Nouvelle-Zélande, Japon et autres (plus de détails dans l'annonce de l'USTR ci-dessus) |

- Ces taux s'ajoutent aux droits de douane existants. Ils ne les remplacent pas.

Quels sont les produits exemptés ?

Toutes les catégories de produits ne sont pas concernées. L’annexe A de l’USTR énumère les produits suivants comme étant exemptés des nouveaux taux :

- Certains produits agricoles (viande de bœuf, café, épices, certains fruits et légumes)

- Les produits pharmaceutiques et les vaccins

- Produits chimiques organiques

- Aéronefs et pièces détachées

- Certains composants électroniques et instruments optiques

- Produits énergétiques, terres rares et certains métaux

- Produits déjà soumis aux droits de douane au titre de l’article 232 (acier, aluminium, cuivre, automobiles et pièces détachées)

- Marchandises éligibles au titre de l’USMCA

Les textiles et les vêtements font l’objet d’un traitement distinct dans le cadre d’un mécanisme proposé pour le secteur textile qui permettrait à certaines marchandises d’entrer à un taux réduit plutôt qu’en exonération totale — le champ d’application est encore en cours de finalisation pendant la période de consultation publique.

Les noms de catégories ne suffisent pas à eux seuls pour déterminer si vous êtes concerné. La seule méthode fiable consiste à vérifier vos codes SH par rapport à la liste officielle de l’annexe A.

À quoi ressemble concrètement le cumul des droits de douane ?

C’est souvent sur ce point que les vendeurs sous-estiment l’impact réel. Les droits de douane américains sur les marchandises provenant des économies les plus touchées s’appliquent de manière cumulative depuis des années. Voici un exemple illustrant comment cela s’applique aux produits de rangement pour la maison :

| Niveau tarifaire | Taux |

| Droit d’importation de base américain | ~3 % |

| Droit de douane au titre de la section 301 (depuis 2018) | 25 |

| Droit de douane temporaire au titre de l'article 122 (février 2026) | 10 |

| Nouveau droit de douane au titre de l'article 301 (proposé en juillet 2026) | 12,50 |

| Taux combiné | ~50,5 % |

Pour un produit dont le prix départ usine est de 10 $, cela représente environ 5 $ de droits de douane — avant les frais de transport, les frais de plateforme ou la publicité. Pour les catégories affichant des marges brutes comprises entre 25 et 30 %, ces marges sont de fait anéanties.

Toutes les catégories ne sont pas concernées à ce point. Les produits pour lesquels le taux actuel au titre de la section 301 n’est que de 7,5 % verraient leur taux combiné s’élever à environ 30 % — un chiffre important, mais plus gérable. Les biens de consommation, les articles pour la maison, les vêtements et les accessoires électroniques ont tendance à se situer dans les tranches les plus élevées.

La période de consultation publique est toujours ouverte

Le processus de consultation publique de l’USTR est toujours en cours :

- 22 juin 2026: date limite pour demander à comparaître et soumettre un résumé de témoignage

- 6 juillet 2026: date limite pour les commentaires écrits (dossier USTR-2026-0265)

- 7 juillet 2026: début de l’audience publique

- 5 jours après la clôture de l’audience: date limite pour les commentaires en réplique

Pour la plupart des vendeurs, il n’est pas réaliste de participer directement. Mais si votre secteur dispose d’une association professionnelle dotée de ressources en matière de politique commerciale, ou si vous travaillez avec un conseiller en import-export, cette période mérite votre attention. Les taux définitifs pourraient évoluer en fonction des conclusions de ce processus.

Quel est l’impact pour les vendeurs internationaux qui ne vendent pas aux États-Unis ?

Si vos principaux marchés sont l’Europe, l’Asie du Sud-Est, le Moyen-Orient ou l’Amérique latine, vous pourriez penser que cela ne vous concerne pas. C’est en partie vrai : si vos marchandises n’entrent pas aux États-Unis, vous ne payez pas de droits d’importation américains.

Mais il existe des répercussions indirectes qu’il convient d’examiner attentivement.

- Les coûts d’approvisionnement pourraient évoluer. Si vous partagez des fournisseurs avec des vendeurs qui expédient vers les États-Unis, la pression accrue de la demande sur les chaînes d’approvisionnement non américaines ou les ajustements de prix pratiqués par les fournisseurs pourraient, à terme, avoir une incidence sur vos coûts.

- La dynamique concurrentielle évolue. Les vendeurs qui étaient auparavant présents à la fois sur les marchés américains et non américains pourraient désormais concentrer davantage de ressources sur les marchés hors des États-Unis — ce qui signifie une concurrence accrue sur les marchés où vous êtes déjà présents.

- La flexibilité de la chaîne d’approvisionnement revêt désormais une importance accrue. Les vendeurs qui ont déjà diversifié leurs sources d’approvisionnement dans plusieurs pays disposent d’une plus grande flexibilité pour s’adapter. Ceux qui ne l’ont pas fait sont davantage exposés à d’éventuels changements de politique.

Que doivent faire les vendeurs dès maintenant ?

- Vérifiez si vos produits sont réellement concernés. Comparez vos codes SH à l’annexe A avant de tirer des conclusions. Les hypothèses au niveau des catégories se trompent souvent sur ce point.

- Effectuez un calcul du coût réel. Additionnez votre taux de base, le taux actuel au titre de la section 301, le taux au titre de la section 122 (10 %, expirant le 24 juillet) et le taux proposé de 12,5 %. Comparez ce total à votre marge brute actuelle. Si le taux combiné dépasse 30 %, la plupart des références à marge faible ou moyenne frôlent le seuil de rentabilité sur les ventes aux États-Unis.

- Évaluez les options disponibles au niveau de la chaîne d’approvisionnement. Les douanes américaines déterminent l’origine en se basant sur la notion de « transformation substantielle ». Certains vendeurs ont eu recours à des étapes de fabrication au Vietnam, au Mexique ou dans d’autres pays pour modifier la classification d’origine — mais cela nécessite un examen juridique minutieux et ne convient pas à toutes les catégories. Le déménagement d’un entrepôt ne change pas l’origine.

- Réfléchissez sérieusement à la distribution sur les marchés internationaux. Ce n’est pas une idée nouvelle, mais le coût de l’ignorer ne cesse d’augmenter. L’Europe, l’Asie du Sud-Est, le Moyen-Orient et l’Amérique latine offrent une demande réelle pour de nombreuses catégories de produits qui ont été principalement développées autour du marché américain.

Comment votre boutique en ligne vous aide-t-elle à vous adapter ?

Une conséquence pratique d’une dépendance excessive vis-à-vis des places de marché : lorsque les structures de coûts évoluent, vous disposez de peu de leviers d’action. Les frais de plateforme, les coûts publicitaires et les structures de commission sont fixes. Votre marge se réduit de part et d’autre.

Une boutique de marque indépendante vous offre davantage de contrôle : sur la tarification par marché, sur le choix des produits proposés et leur emplacement, ainsi que sur les données clients qui permettent de fidéliser la clientèle sans payer deux fois pour la même acquisition.

Lancez-vous sur un nouveau marché sans repartir de zéro

Si vous exploitez déjà une boutique destinée au marché américain et que vous souhaitez tester un nouveau marché — par exemple, l’Allemagne ou les Émirats arabes unis —, vous n’avez pas besoin d’un site distinct. La fonctionnalité multi-marchés de Shoplazza vous permet d’ajouter des marchés à une boutique existante, chaque région étant configurée indépendamment en termes de langue, de devise et de tarification. Un client européen voit les prix en euros et les montants TTC. Un client d’Asie du Sud-Est voit les prix dans sa devise locale et les options de paiement adaptées. Le catalogue de produits est commun ; l’expérience client, non.

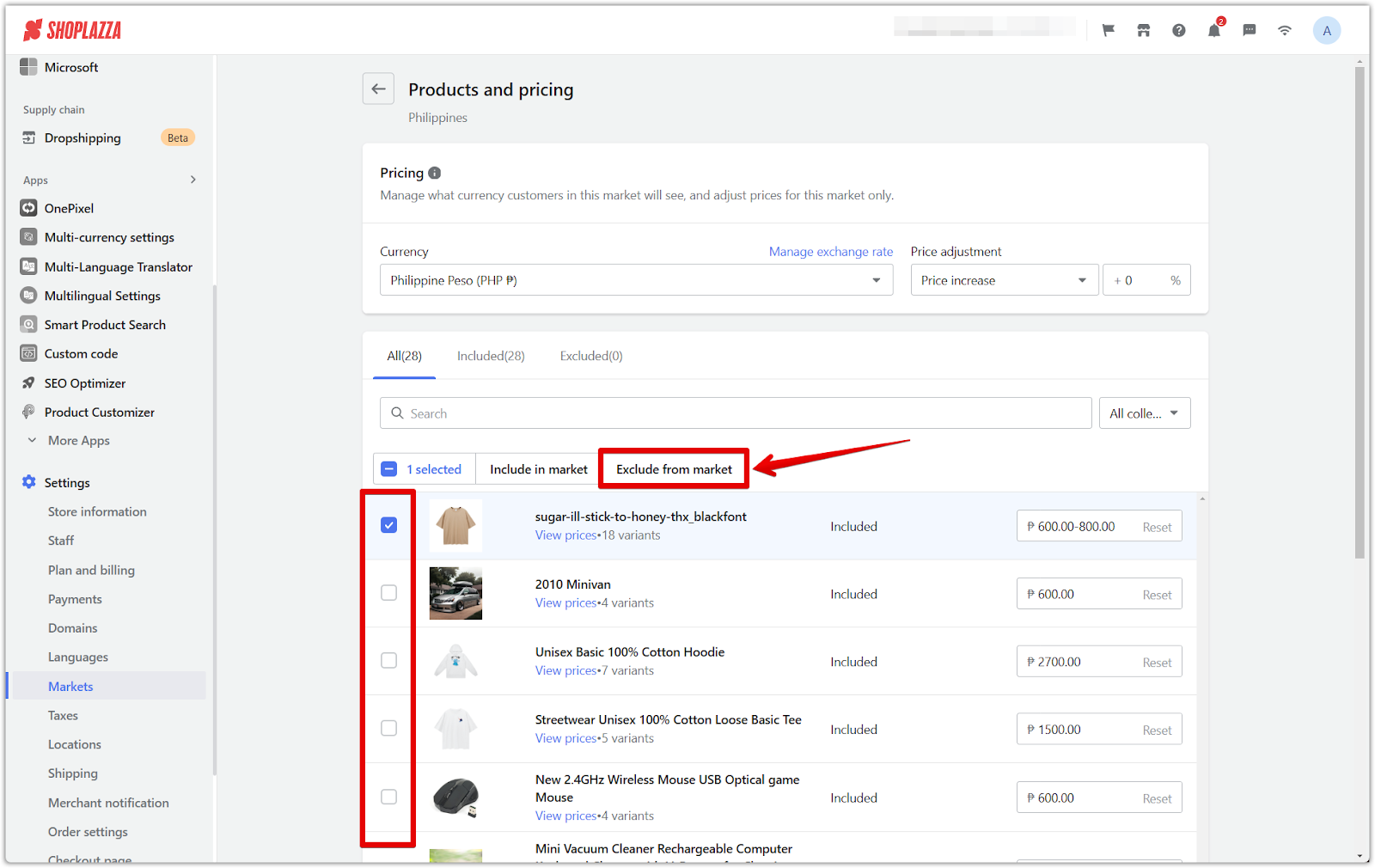

Contrôlez quels produits apparaissent sur quels marchés

Tous les produits ne sont pas adaptés à tous les marchés, surtout lorsque les frais de douane varient considérablement selon la destination. Plutôt que de gérer des catalogues distincts, vous pouvez contrôler la visibilité des produits par marché à partir d’un seul backend. Une référence qui n’est plus rentable à l’exportation vers les États-Unis peut être masquée aux visiteurs américains sans affecter son affichage ailleurs.

Fixez les prix par marché, et non par conversion de devises

S'adapter à un nouvel environnement tarifaire implique souvent d'ajuster les marges par région. Shoplazza prend en charge la tarification au niveau des pays et des régions, qui va au-delà de la simple conversion automatique des devises : vous pouvez définir des prix distincts pour des marchés spécifiques afin de refléter les structures de coûts réelles, sans modifier les prix dans d'autres régions.

Partir de zéro sur un nouveau marché

Si vous ne disposez pas encore de boutique, l’AI Store Builder de Shoplazza génère une vitrine complète — page d’accueil, pages produits, À propos, Contact, conditions générales et paiement — à partir d’une brève conversation guidée. Il est conçu pour mettre rapidement en ligne une nouvelle présence sur le marché, sans équipe de développement.

Les règles changent sans cesse, mais la direction reste la même

Ce n’est pas la première fois. L’IEEPA ayant été invalidée, l’USTR s’est tourné vers la section 122. La section 122 expirant en juillet, l’USTR passe à la section 301. Chaque fois qu’un instrument est bloqué ou arrive à expiration, un autre prend le relais. La pression sous-jacente sur le commerce transfrontalier n’a pas changé.

Attendre un signal stable avant de se diversifier semble logique en théorie. Mais chaque vague de changements politiques a rendu cette attente plus coûteuse. Les vendeurs qui surmontent le mieux ces bouleversements ne sont pas ceux qui les avaient prédits — ce sont ceux qui exploitaient déjà plusieurs marchés avant même l’annonce suivante.

Se limiter à un seul marché, à une seule plateforme et ne disposer d’aucune donnée client en propre est un modèle qui a été mis à rude épreuve à maintes reprises ces dernières années. Les résultats reviennent toujours au même point. La plupart des vendeurs savent déjà qu’ils devraient se diversifier sur plusieurs marchés. L’hésitation porte généralement sur le moment opportun et l’effort à fournir. La première étape n’a pas besoin d’être compliquée : ouvrir un deuxième marché sur Shoplazza ne nécessite pas de nouvelle équipe ni de budget publicitaire immédiat. Cela signifie simplement que le canal est là quand vous en avez besoin, au lieu d’être quelque chose que vous mettez en place à la hâte après coup.

Pour les questions de conformité et les détails relatifs aux droits d’importation, faites appel à un courtier en douane agréé ou à un avocat spécialisé en droit commercial. Suivez l’évolution des détails de la réglementation finale dans le dossier officiel de commentaires de l’USTR (USTR-2026-0265) à mesure que la procédure d’audition touche à sa fin.